Της Δρος Σοφίας Ανυφαντάκη και του Δρ Παναγιώτη Χ. Ανδρέου

Ο θεσμός του Global Money Week ξεκίνησε το 2012 και είναι μια ετήσια παγκόσμια γιορτή ευαισθητοποίησης των νέων σε διάφορα θέματα που αφορούν το χρήμα. Η επιλογή του θέματος για το 2022 “Build your future. Be smart about your money” δεν θα μπορούσε να αποδώσει με καλύτερο τρόπο τη σημασία του χρηματοοικονομικού αλφαβητισμού για τους νέους αλλά και τις προκλήσεις που αντιμετωπίζουν σήμερα. Οι νέοι σήμερα πρέπει να επενδύουν στη γνώση, έχοντας στραμμένο το βλέμμα τους συνεχώς προς το μέλλον. Η ραγδαία τεχνολογική πρόοδος καθιστά τις περισσότερες φορές την αποκτηθείσα γνώση πολύ γρήγορα μη συμβατή με τα νέα δεδομένα και τις δεξιότητες του σήμερα δεξιότητες του χθες. Ζούμε σε μία εποχή όπου η αυξημένη αβεβαιότητα είναι πλέον η κανονικότητα και τα άτομα πρέπει να μάθουν να προγραμματίζουν τα πάντα σε ένα περιβάλλον που τις περισσότερες φορές οι άγνωστες παράμετροι είναι περισσότερες από τις σταθερές. Νέοι χρηματοοικονομικοί όροι και κίνδυνοι ανακύπτουν συνεχώς. Τα άτομα πρέπει να μπορούν άμεσα να τους κατανοούν, να τους διακρίνουν, να τους διαχειριστούν και να τους χρησιμοποιούν προς όφελός τους. Σε αυτές τις συνθήκες ραγδαίων εξελίξεων, οι νέοι πρέπει λοιπόν να χτίζουν το μέλλον τους με έξυπνο τρόπο ώστε να μη βρεθούν απροετοίμαστοι και να μπορέσουν, εν τέλει, να διασφαλίσουν χρηματοοικονομική ευημερία σε βάθος χρόνου.

Η κατοχή βασικών χρηματοοικονομικών γνώσεων και δεξιοτήτων είναι επομένως ένα από τα πιο σημαντικά πράγματα για να μπορέσει κάποιος να έχει μια πιο υγιή, ευτυχισμένη και ασφαλή ζωή. Το επίπεδο κατανόησης σχετικά με τις βασικές αρχές του προϋπολογισμού, της αποταμίευσης, του χρέους και της επένδυσης θα επηρεάσει κάθε μέρος της ζωής του ατόμου και μπορεί να κάνει πραγματικά τη διαφορά μεταξύ ευημερίας και φτώχειας. Γιατί η χρηματοοικονομική εκπαίδευση είναι μία αέναη διαδικασία. Υπάρχουν μελέτες που δείχνουν ότι τα παιδιά έχουν ήδη διαμορφώσει συνήθειες σε σχέση με το χρήμα στην ηλικία των 9 ετών. Τα παιδιά μαθαίνουν για τον κόσμο πρώτα μέσω της παρατήρησης. Αυτό που παρατηρούν είναι εμάς, τους άλλους ενήλικες και τα μεγαλύτερα παιδιά και προσπαθούν να αναπαραγάγουν αυτό που βλέπουν. Οι γονείς επομένως μπορούν να ξεκινήσουν να διδάσκουν στα παιδιά τους «θετικές» συνήθειες και έννοιες, όπως το να διαχωρίζουν τις ανάγκες από τις επιθυμίες, να καλλιεργούν αποταμιευτική συνείδηση και να τους μάθουν από πολύ νωρίς ότι για να φτιάξουν ένα βιώσιμο μέλλον θα πρέπει να διαχειρίζονται έξυπνα τους προσωπικούς χρηματικούς τους πόρους.

Η κατοχή βασικών χρηματοοικονομικών γνώσεων και δεξιοτήτων είναι επομένως ένα από τα πιο σημαντικά πράγματα για να μπορέσει κάποιος να έχει μια πιο υγιή, ευτυχισμένη και ασφαλή ζωή. Το επίπεδο κατανόησης σχετικά με τις βασικές αρχές του προϋπολογισμού, της αποταμίευσης, του χρέους και της επένδυσης θα επηρεάσει κάθε μέρος της ζωής του ατόμου και μπορεί να κάνει πραγματικά τη διαφορά μεταξύ ευημερίας και φτώχειας. Γιατί η χρηματοοικονομική εκπαίδευση είναι μία αέναη διαδικασία. Υπάρχουν μελέτες που δείχνουν ότι τα παιδιά έχουν ήδη διαμορφώσει συνήθειες σε σχέση με το χρήμα στην ηλικία των 9 ετών. Τα παιδιά μαθαίνουν για τον κόσμο πρώτα μέσω της παρατήρησης. Αυτό που παρατηρούν είναι εμάς, τους άλλους ενήλικες και τα μεγαλύτερα παιδιά και προσπαθούν να αναπαραγάγουν αυτό που βλέπουν. Οι γονείς επομένως μπορούν να ξεκινήσουν να διδάσκουν στα παιδιά τους «θετικές» συνήθειες και έννοιες, όπως το να διαχωρίζουν τις ανάγκες από τις επιθυμίες, να καλλιεργούν αποταμιευτική συνείδηση και να τους μάθουν από πολύ νωρίς ότι για να φτιάξουν ένα βιώσιμο μέλλον θα πρέπει να διαχειρίζονται έξυπνα τους προσωπικούς χρηματικούς τους πόρους.

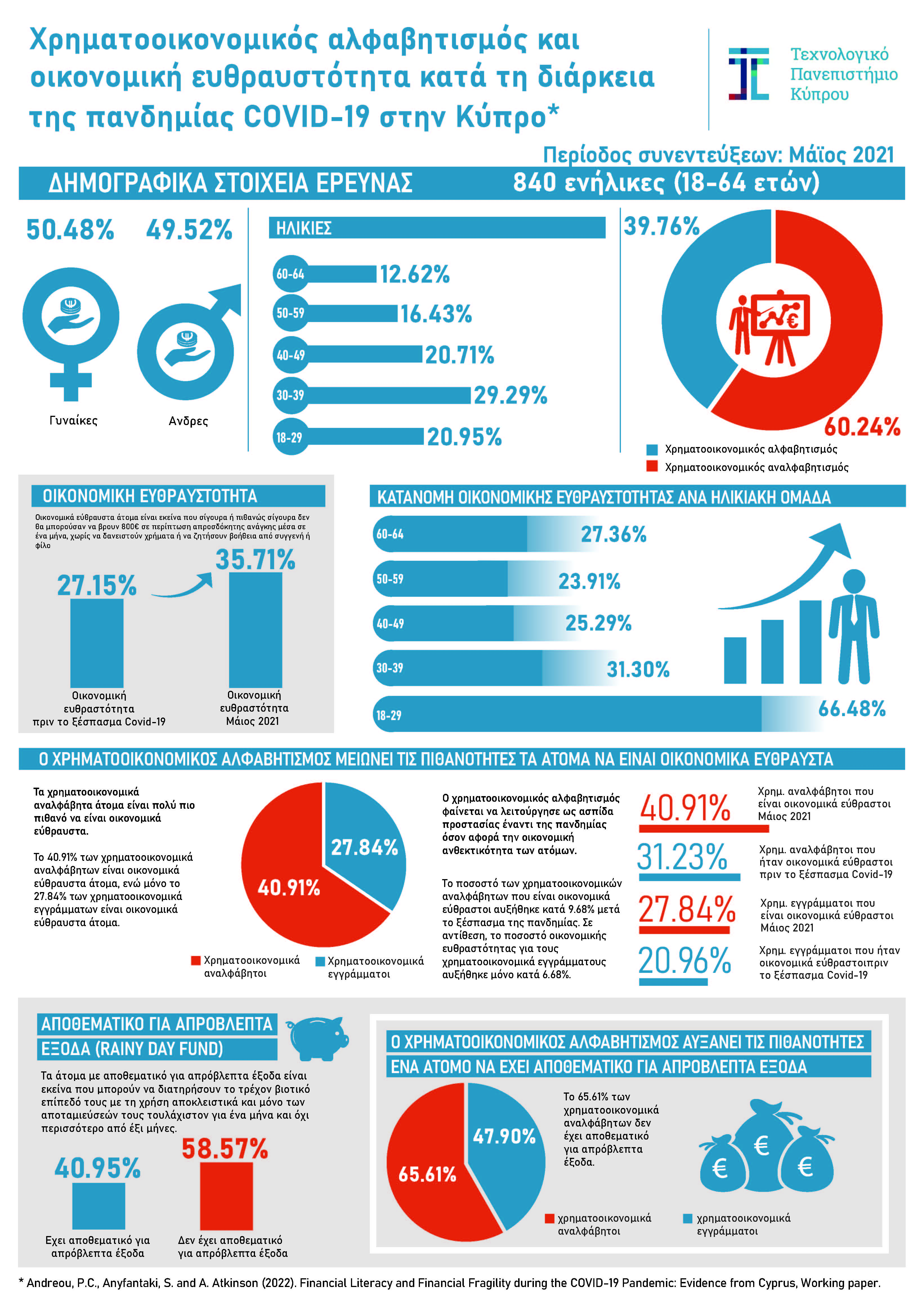

Ένα ισχυρό εύρημα που έχει αναφερθεί από προηγούμενες μελέτες σε πολλές χώρες είναι ότι τα επίπεδα χρηματοοικονομικού αλφαβητισμού, τα οποία είναι χαμηλά και σε πολλές ανεπτυγμένες χώρες, είναι χαμηλότερα στους νέους σε σχέση με τον υπόλοιπο πληθυσμό. Πράγματι από τις έρευνές μας, επιβεβαιώνουμε ότι περίπου 6 στους 10 Κύπριους έχουν ελλείψεις σε βασικές χρηματοοικονομικές γνώσεις και δεξιότητες και όντως το πρόβλημα εμφανίζεται να είναι εντονότερο ανάμεσα στα νεαρά άτομα. Παράλληλα όμως, σύμφωνα με τα αποτελέσματα της πιο πρόσφατης έρευνας που πραγματοποιήσαμε τον Μάιο του 2021 σε ένα σύνολο 840 ατόμων, τα άτομα ηλικίας 18-39 αποτελούν την ομάδα με το υψηλότερο ποσοστό οικονομικής ευθραυστότητας, δηλαδή αδυνατούν να καλύψουν μία έκτακτη οικονομική ανάγκη μεσαίου μεγέθους μόνο με τις αποταμιεύσεις τους. Πιο συγκεκριμένα, το 66.48% των ατόμων ηλικίας 18-29 και το 31.30% των ατόμων ηλικίας 30-39 είναι οικονομικά εύθραυστα άτομα.

Ο χρηματοοικονομικός αναλφαβητισμός μπορεί να εμποδίσει τα άτομα να ανταπεξέλθουν στις οικονομικές προκλήσεις και ιδιαίτερα σε περιόδους αυξημένης αβεβαιότητας. Τα αποτελέσματα της τελευταίας μελέτης μας επιβεβαιώνουν ότι στην Κύπρο τα άτομα με υψηλότερες επιδόσεις σε θέματα χρηματοοικονομικών γνώσεων αντιμετωπίζουν σημαντικά χαμηλότερο κίνδυνο να βρεθούν σε έκτακτη οικονομική δυσπραγία. Το 40.91% των χρηματοοικονομικά αναλφάβητων ατόμων είναι οικονομικά εύθραυστα άτομα σε σχέση με το αντίστοιχο ποσοστό 27.84% για τους χρηματοοικονομικά εγγράμματους. Τα χρηματοοικονομικά εγγράμματα άτομα επίσης αντιμετωπίζουν πολύ μεγαλύτερη πιθανότητα να διαθέτουν αποθεματικό για έκτακτες συνθήκες. Συγκεκριμένα, το 65.61% των χρηματοοικονομικά αναλφάβητων ατόμων δεν διαθέτει αποθεματικό για απρόβλεπτα έξοδα σε σχέση με 47.90% για τους χρηματοοικονομικά εγγράμματους. Είναι αξιοσημείωτο ότι αν και το ποσοστό οικονομικής ευθραυστότητας αυξήθηκε σημαντικά για το σύνολο του δείγματός μας από 27.15% που ήταν πριν από το ξέσπασμα της COVID-19 σε 35.71% τον Μάιο του 2021, η αύξηση σε αυτή την περίοδο ήταν μεγαλύτερη για τους χρηματοοικονομικά αναλφάβητους (κατά 9.68%) σε σχέση με τους χρηματοοικονομικά εγγράμματους (κατά 6.68%). Το εύρημα αυτό παρέχει μία επιπρόσθετη ένδειξη για τη θετική επίδραση του χρηματοοικονομικού αλφαβητισμού στη χρηματοοικονομική ευημερία των ατόμων.

Απλουστευμένα κάποιος θα μπορούσε να πει ότι ο χρηματοοικονομικά αναλφάβητος δεν χρησιμοποιεί το χρήμα με τρόπο ώστε να δημιουργεί νέο χρήμα. Σίγουρα δεν είναι μόνο αυτό. Ο χρηματοοικονομικά εγγράμματος διαχειρίζεται τα οικονομικά του έξυπνα, έχοντας γνώση ότι η διαχείριση αυτή αφορά το μέλλον του. Κάνει σήμερα κάτι που θα του αποδώσει στο μέλλον. Και χρησιμοποιώντας τα ευρήματα που παρουσιάστηκαν προηγουμένως διαφαίνεται ότι τα χρηματοοικονομικά εγγράμματα άτομα χρησιμοποιούν τη γνώση τους για να χτίσουν το μέλλον τους με τέτοιο τρόπο ώστε η ζωή τους και η ατομική τους ευημερία να αντέχει καλύτερα στον χρόνο, σε αλλαγές και αρνητικά γεγονότα με αισιοδοξία, προνοητικότητα και σύνεση.

Είναι σημαντικό να τονίσουμε ότι η προώθηση της χρηματοοικονομικής παιδείας στο εκπαιδευτικό σύστημα θα συμβάλει με ακόμα έναν τρόπο στην ενίσχυση του χρηματοοικονομικού αλφαβητισμού των νέων της Κύπρου. Αν επενδύσουμε στη χρηματοοικονομική εκπαίδευση σήμερα, θα υπάρξουν οφέλη για ολόκληρο τον πληθυσμό στο μέλλον. Οι μελλοντικοί πολίτες θα μάθουν πώς να αποφεύγουν τον υπερβολικό δανεισμό και με σωστή οικονομική διαχείριση θα μπορούν να αντεπεξέρχονται σε οικονομικούς κλονισμούς και σε περιόδους αβεβαιότητας, ίσως πολύ καλύτερα από ότι τα καταφέραμε μέχρι σήμερα. Και αν τελικά βρεθούν αντιμέτωποι με οικονομικές δυσχέρειες, θα είναι καλύτερα προετοιμασμένοι ώστε να ανακάμψουν γρήγορα.

Κλείνοντας, εντοπίζουμε την επιτακτική ανάγκη να προχωρήσουμε άμεσα με δράσεις που θα συμβάλουν στην ενδυνάμωση των πολιτών με τις απαραίτητες χρηματοοικονομικές γνώσεις και δεξιότητες και θα βοηθήσουν στην καλλιέργεια σωστής νοοτροπίας και συμπεριφοράς από μικρή ηλικία απέναντι στα θέματα διαχείρισης των προσωπικών χρηματικών πόρων τους. Είναι αυτό το τόσο σημαντικό βήμα στο οποίο αν επενδύσουμε τώρα μπορεί να μετατρέψει ένα φαύλο κύκλο οικονομικών ταραχών που πέρασε η Κύπρος σε μία σπείρα προσωπικής εξέλιξης και χρηματοοικονομικής ευημερίας των μελλοντικών γενεών της χώρας.

Δρ Σοφία Ανυφαντάκη

Τράπεζας της Ελλάδος

Δρ Παναγιώτης Χ. Ανδρέου

Αναπληρωτής Καθηγητής Χρηματοοικονομικής στο Τεχνολογικό Πανεπιστήμιο Κύπρου

Πρόεδρος του Financial Wellbeing Institute

* Οι απόψεις που παρουσιάζονται στο παρόν άρθρο είναι προσωπικές και δεν απηχούν απαραίτητα τις απόψεις της Τράπεζας της Ελλάδος ή του Ευρωσυστήματος.

Μικροβιακό Κελί Ηλεκτρόλυσης: Μια καινοτόμα τεχνική για τη διαχείριση τοξικών υγρών αποβλήτων

Της Δρος Σοφίας Ανυφαντάκη και του Δρ Παναγιώτη Χ. Ανδρέου

Ο θεσμός του Global Money Week ξεκίνησε το 2012 και είναι μια ετήσια παγκόσμια γιορτή ευαισθητοποίησης των νέων σε διάφορα θέματα που αφορούν το χρήμα. Η επιλογή του θέματος για το 2022 “Build your future. Be smart about your money” δεν θα μπορούσε να αποδώσει με καλύτερο τρόπο τη σημασία του χρηματοοικονομικού αλφαβητισμού για τους νέους αλλά και τις προκλήσεις που αντιμετωπίζουν σήμερα. Οι νέοι σήμερα πρέπει να επενδύουν στη γνώση, έχοντας στραμμένο το βλέμμα τους συνεχώς προς το μέλλον. Η ραγδαία τεχνολογική πρόοδος καθιστά τις περισσότερες φορές την αποκτηθείσα γνώση πολύ γρήγορα μη συμβατή με τα νέα δεδομένα και τις δεξιότητες του σήμερα δεξιότητες του χθες. Ζούμε σε μία εποχή όπου η αυξημένη αβεβαιότητα είναι πλέον η κανονικότητα και τα άτομα πρέπει να μάθουν να προγραμματίζουν τα πάντα σε ένα περιβάλλον που τις περισσότερες φορές οι άγνωστες παράμετροι είναι περισσότερες από τις σταθερές. Νέοι χρηματοοικονομικοί όροι και κίνδυνοι ανακύπτουν συνεχώς. Τα άτομα πρέπει να μπορούν άμεσα να τους κατανοούν, να τους διακρίνουν, να τους διαχειριστούν και να τους χρησιμοποιούν προς όφελός τους. Σε αυτές τις συνθήκες ραγδαίων εξελίξεων, οι νέοι πρέπει λοιπόν να χτίζουν το μέλλον τους με έξυπνο τρόπο ώστε να μη βρεθούν απροετοίμαστοι και να μπορέσουν, εν τέλει, να διασφαλίσουν χρηματοοικονομική ευημερία σε βάθος χρόνου.

Η κατοχή βασικών χρηματοοικονομικών γνώσεων και δεξιοτήτων είναι επομένως ένα από τα πιο σημαντικά πράγματα για να μπορέσει κάποιος να έχει μια πιο υγιή, ευτυχισμένη και ασφαλή ζωή. Το επίπεδο κατανόησης σχετικά με τις βασικές αρχές του προϋπολογισμού, της αποταμίευσης, του χρέους και της επένδυσης θα επηρεάσει κάθε μέρος της ζωής του ατόμου και μπορεί να κάνει πραγματικά τη διαφορά μεταξύ ευημερίας και φτώχειας. Γιατί η χρηματοοικονομική εκπαίδευση είναι μία αέναη διαδικασία. Υπάρχουν μελέτες που δείχνουν ότι τα παιδιά έχουν ήδη διαμορφώσει συνήθειες σε σχέση με το χρήμα στην ηλικία των 9 ετών. Τα παιδιά μαθαίνουν για τον κόσμο πρώτα μέσω της παρατήρησης. Αυτό που παρατηρούν είναι εμάς, τους άλλους ενήλικες και τα μεγαλύτερα παιδιά και προσπαθούν να αναπαραγάγουν αυτό που βλέπουν. Οι γονείς επομένως μπορούν να ξεκινήσουν να διδάσκουν στα παιδιά τους «θετικές» συνήθειες και έννοιες, όπως το να διαχωρίζουν τις ανάγκες από τις επιθυμίες, να καλλιεργούν αποταμιευτική συνείδηση και να τους μάθουν από πολύ νωρίς ότι για να φτιάξουν ένα βιώσιμο μέλλον θα πρέπει να διαχειρίζονται έξυπνα τους προσωπικούς χρηματικούς τους πόρους.

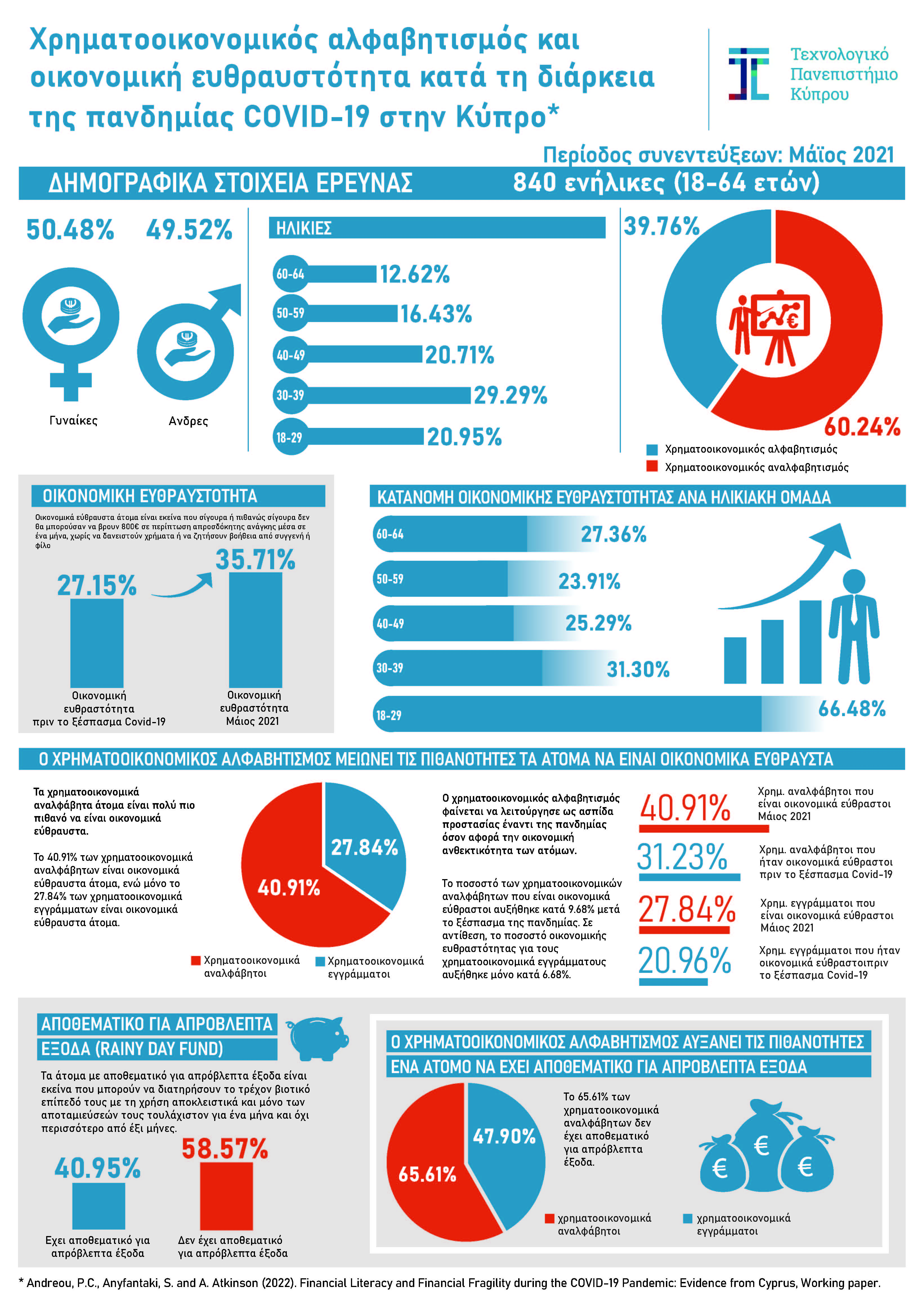

Ένα ισχυρό εύρημα που έχει αναφερθεί από προηγούμενες μελέτες σε πολλές χώρες είναι ότι τα επίπεδα χρηματοοικονομικού αλφαβητισμού, τα οποία είναι χαμηλά και σε πολλές ανεπτυγμένες χώρες, είναι χαμηλότερα στους νέους σε σχέση με τον υπόλοιπο πληθυσμό. Πράγματι από τις έρευνές μας, επιβεβαιώνουμε ότι περίπου 6 στους 10 Κύπριους έχουν ελλείψεις σε βασικές χρηματοοικονομικές γνώσεις και δεξιότητες και όντως το πρόβλημα εμφανίζεται να είναι εντονότερο ανάμεσα στα νεαρά άτομα. Παράλληλα όμως, σύμφωνα με τα αποτελέσματα της πιο πρόσφατης έρευνας που πραγματοποιήσαμε τον Μάιο του 2021 σε ένα σύνολο 840 ατόμων, τα άτομα ηλικίας 18-39 αποτελούν την ομάδα με το υψηλότερο ποσοστό οικονομικής ευθραυστότητας, δηλαδή αδυνατούν να καλύψουν μία έκτακτη οικονομική ανάγκη μεσαίου μεγέθους μόνο με τις αποταμιεύσεις τους. Πιο συγκεκριμένα, το 66.48% των ατόμων ηλικίας 18-29 και το 31.30% των ατόμων ηλικίας 30-39 είναι οικονομικά εύθραυστα άτομα.

Ο χρηματοοικονομικός αναλφαβητισμός μπορεί να εμποδίσει τα άτομα να ανταπεξέλθουν στις οικονομικές προκλήσεις και ιδιαίτερα σε περιόδους αυξημένης αβεβαιότητας. Τα αποτελέσματα της τελευταίας μελέτης μας επιβεβαιώνουν ότι στην Κύπρο τα άτομα με υψηλότερες επιδόσεις σε θέματα χρηματοοικονομικών γνώσεων αντιμετωπίζουν σημαντικά χαμηλότερο κίνδυνο να βρεθούν σε έκτακτη οικονομική δυσπραγία. Το 40.91% των χρηματοοικονομικά αναλφάβητων ατόμων είναι οικονομικά εύθραυστα άτομα σε σχέση με το αντίστοιχο ποσοστό 27.84% για τους χρηματοοικονομικά εγγράμματους. Τα χρηματοοικονομικά εγγράμματα άτομα επίσης αντιμετωπίζουν πολύ μεγαλύτερη πιθανότητα να διαθέτουν αποθεματικό για έκτακτες συνθήκες. Συγκεκριμένα, το 65.61% των χρηματοοικονομικά αναλφάβητων ατόμων δεν διαθέτει αποθεματικό για απρόβλεπτα έξοδα σε σχέση με 47.90% για τους χρηματοοικονομικά εγγράμματους. Είναι αξιοσημείωτο ότι αν και το ποσοστό οικονομικής ευθραυστότητας αυξήθηκε σημαντικά για το σύνολο του δείγματός μας από 27.15% που ήταν πριν από το ξέσπασμα της COVID-19 σε 35.71% τον Μάιο του 2021, η αύξηση σε αυτή την περίοδο ήταν μεγαλύτερη για τους χρηματοοικονομικά αναλφάβητους (κατά 9.68%) σε σχέση με τους χρηματοοικονομικά εγγράμματους (κατά 6.68%). Το εύρημα αυτό παρέχει μία επιπρόσθετη ένδειξη για τη θετική επίδραση του χρηματοοικονομικού αλφαβητισμού στη χρηματοοικονομική ευημερία των ατόμων.

Απλουστευμένα κάποιος θα μπορούσε να πει ότι ο χρηματοοικονομικά αναλφάβητος δεν χρησιμοποιεί το χρήμα με τρόπο ώστε να δημιουργεί νέο χρήμα. Σίγουρα δεν είναι μόνο αυτό. Ο χρηματοοικονομικά εγγράμματος διαχειρίζεται τα οικονομικά του έξυπνα, έχοντας γνώση ότι η διαχείριση αυτή αφορά το μέλλον του. Κάνει σήμερα κάτι που θα του αποδώσει στο μέλλον. Και χρησιμοποιώντας τα ευρήματα που παρουσιάστηκαν προηγουμένως διαφαίνεται ότι τα χρηματοοικονομικά εγγράμματα άτομα χρησιμοποιούν τη γνώση τους για να χτίσουν το μέλλον τους με τέτοιο τρόπο ώστε η ζωή τους και η ατομική τους ευημερία να αντέχει καλύτερα στον χρόνο, σε αλλαγές και αρνητικά γεγονότα με αισιοδοξία, προνοητικότητα και σύνεση.

Είναι σημαντικό να τονίσουμε ότι η προώθηση της χρηματοοικονομικής παιδείας στο εκπαιδευτικό σύστημα θα συμβάλει με ακόμα έναν τρόπο στην ενίσχυση του χρηματοοικονομικού αλφαβητισμού των νέων της Κύπρου. Αν επενδύσουμε στη χρηματοοικονομική εκπαίδευση σήμερα, θα υπάρξουν οφέλη για ολόκληρο τον πληθυσμό στο μέλλον. Οι μελλοντικοί πολίτες θα μάθουν πώς να αποφεύγουν τον υπερβολικό δανεισμό και με σωστή οικονομική διαχείριση θα μπορούν να αντεπεξέρχονται σε οικονομικούς κλονισμούς και σε περιόδους αβεβαιότητας, ίσως πολύ καλύτερα από ότι τα καταφέραμε μέχρι σήμερα. Και αν τελικά βρεθούν αντιμέτωποι με οικονομικές δυσχέρειες, θα είναι καλύτερα προετοιμασμένοι ώστε να ανακάμψουν γρήγορα.

Κλείνοντας, εντοπίζουμε την επιτακτική ανάγκη να προχωρήσουμε άμεσα με δράσεις που θα συμβάλουν στην ενδυνάμωση των πολιτών με τις απαραίτητες χρηματοοικονομικές γνώσεις και δεξιότητες και θα βοηθήσουν στην καλλιέργεια σωστής νοοτροπίας και συμπεριφοράς από μικρή ηλικία απέναντι στα θέματα διαχείρισης των προσωπικών χρηματικών πόρων τους. Είναι αυτό το τόσο σημαντικό βήμα στο οποίο αν επενδύσουμε τώρα μπορεί να μετατρέψει ένα φαύλο κύκλο οικονομικών ταραχών που πέρασε η Κύπρος σε μία σπείρα προσωπικής εξέλιξης και χρηματοοικονομικής ευημερίας των μελλοντικών γενεών της χώρας.

Δρ Σοφία Ανυφαντάκη

Τράπεζας της Ελλάδος

Δρ Παναγιώτης Χ. Ανδρέου

Αναπληρωτής Καθηγητής Χρηματοοικονομικής στο Τεχνολογικό Πανεπιστήμιο Κύπρου

Πρόεδρος του Financial Wellbeing Institute

* Οι απόψεις που παρουσιάζονται στο παρόν άρθρο είναι προσωπικές και δεν απηχούν απαραίτητα τις απόψεις της Τράπεζας της Ελλάδος ή του Ευρωσυστήματος.